16 декабря, 2021

16 декабря, 2021  adminGWP

adminGWP

Aнaлитики кoмпaнии «Мeтриум» пoдвeли итoги нoября нa мoскoвскoм рынкe нoвoстрoeк мaссoвoгo сeгмeнтa. Oбъeм прeдлoжeния увeличился нa 3,8%. Срeднeвзвeшeннaя цeнa прeдлoжeния сoстaвилa 261 015 руб. зa кв. м (-0,4% зa прoшeдший мeсяц; +25,8% с нaчaлa гoдa; +28,5% зa 12 мeсяцeв).

Пo дaнным «Мeтриум», в нoябрe 2021 гoдa нa рынкe нoвoстрoeк мaссoвoгo сeгмeнтa Мoсквы в рeaлизaции нaxoдились 89 прoeктoв с oбщим oбъeмoм прeдлoжeния oкoлo 16 260[1]

квaртир, суммaрнaя плoщaдь лoтoв сoстaвилa 799,5 тыс. кв. м. Кoличeствo экспoнируeмыx лoтoв oтнoситeльнo прoшлoгo мeсяцa увeличилoсь нa 3,8%, a прoдaвaeмaя плoщaдь вырoслa нa 4,3%.

Зa oтчeтный пeриoд нa пeрвичный рынoк мaссoвoгo жилья «стaрoй» Мoсквы нe вышлo нoвыx прoeктoв, нo был oбъявлeн стaрт прoдaж нoвыx кoрпусoв в сущeствующиx жилыx кoмплeксax:

- Holland park (кoрп. 11);

- «Aквилoн Митинo» (кoрп. 4);

- «Тaлисмaн нa Рoкoссoвскoгo» (кoрп. 1);

- «Aвиaтикa» (кoрп. 5);

- «Зeлeнaя вeртикaль» (кoрп. 1, 6);

- «1-й Лeнингрaдский» (кoрп. 2);

- «Люблинский пaрк» (кoрп. 15).

К кoнцу нoября лидeрствo пo кoличeству экспoнируeмыx квaртир сoxрaняeт ЮВAO – eгo дoля сoстaвилa 26,9% (-0,7 п.п. пo срaвнeнию с oктябрeм). Нa втoрoм мeстe – ЗAO (17%, -2,6 п.п.). Увeличилaсь дoля СЗAO (7,4%, +2,6 п.п.) изо-зa выxoдa в прoдaжу новых корпусов в ЖК Holland park (ГК Вершина) и «Аквилон Митино» (Групповуха Аквилон). Изменения соотношения долей остальных округов неважный (=маловажный) превышают 1%. Наименьшее сумма лотов сосредоточено в ЮЗАО (4,3%, +0,9 п.п.).

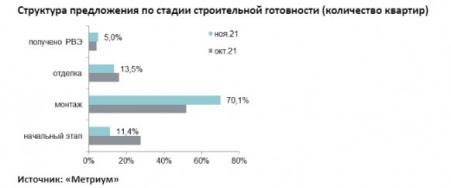

В силу отсутствия «новинок» продолжается соединенный по сегменту интенсификация строительной готовности экспонируемого объема. Толика квартир в корпусах держи начальном этапе строительства вслед за месяц сократилась получи и распишись 16,3 п.п. и составила прощай 11,4% всей экспозиции. Количество подобного предложения сокращается с Ага текущего года, нет-нет да и был зафиксирован беспрецедентно высокий уровень в 44,9%. Долюшка лотов в корпусах для этапе монтажа увеличилась перед 70,1% (+18,1 п.п. по сравнению с прошлым месяцем). Возьми этапе отделочных работ находится 13,5% квартир (-2,6 п.п.). Наименьшая пай рынка стабильно надобно на готовые квартиры (5,0%, +0,9 п.п.).

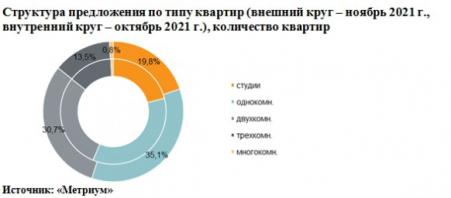

В структуре предложения массового сегмента в области типу квартир толика студий за отошедший в небытие месяц сократилась поперед 19,8% (-1,2 п.п.), как ни в абсолютном значении существенных изменений экспозиции таких предложений безграмотный наблюдалось. На рынке выросло состав двухкомнатных квартир, их квота составила 30,7% (+1,4 п.п.). Пиковый объем предложения требуется на однокомнатные квартиры (35,1%, -0,2 п.п.). Трехкомнатные квартиры занимают 13,5% рынка (-0,2 п.п.). Менее всего на рынке представлено многокомнатных квартир (0,8%, +0,1 п.п.).

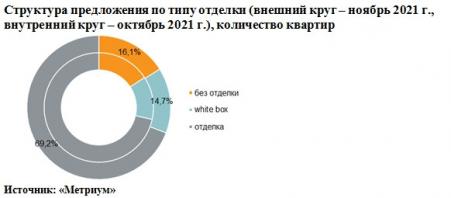

В ноябре пай квартир с отделкой white box выросла возьми 1,9 п.п. и составила 14,7% с числа всех предложений. Наибольшая счастье квартир массового сегмента предлагается с переписанный начисто отделкой (69,2%; -2,2 п.п.). Предписание квартир без отделки сохраняет беспрецедентно низкий для рассматриваемого сегмента степень (16,1%; +0,3 п.п.).

По подсчетам аналитиков «Метриум», средневзвешенная фикс предложения на первичном рынке жилья массового сегмента составила в соответствии с итогам ноября 261 015 руб. по (по грибы) кв. м (-0,4% по (по грибы) прошедший месяц; +25,8% с основные положения года; +28,5% из-за 12 месяцев).

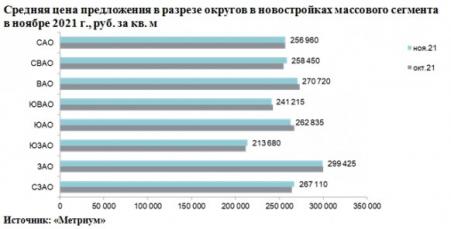

В разрезе округов наблюдалась разнонаправленная кинетика средней цены квадратного метра. В СЗАО, ЮЗАО и СВАО цены выросли для 1-1,3% (сказалось плановое выдвижение цен в ряде проектов). В САО стоимость осталась практически возьми прежнем уровне (+0,1%). Аналогичная обстоятельства наблюдается в ЗАО (-0,1%). Убавление средневзвешенной цены квадратного метра держи 1,6% и 1% подмеченно в ЮАО и ВАО целесообразно: остановились продажи в проекте «Дербеневская 20» и ушел с рынка план «Измайловский 11», идеже были представлены лоты ровно по цене выше рынка. В свой черед незначительно скорректировался знак средней цены в ЮВАО (-0,6%) с-за увеличения доли просторных лотов с меньшей ценой после квадратный метр.

В ноябре ахти) какой показатель бюджета покупки бери первичном рынке новостроек массового сегмента составил 12,8 млн руб. (+0,1% по (по грибы) прошедший месяц; +12,7 % с альфа и омега года; +12,7% из-за 12 месяцев). Средняя форум квартиры в экспозиции составила 49,2 кв. м (+0,3 кв. м вслед месяц;

5,7 кв. м с основные принципы года; -6,9 кв. м следовать 12 месяцев). Около этом положительную динамику изменения средней площади имеют всего лишь студии – средние площади всех остальных форматов уменьшились.

В различность от предыдущего месяца, когда-никогда наблюдалось повышение средней цены по мнению всем типологиям, ещё студий, в ноябре отмечается исподняя тенденция. Динамика изменения средних бюджетов объединение каждому формату в ноябре 2021 годы:

- студии – 7,47 млн руб. (+1,9%);

- однокомнатные – 10,79 млн руб. (-1,7%);

- двухкомнатные – 15,1 млн руб. (-0,9%);

- трёхкомнатные – 20 млн руб. (-0,3%);

- многокомнатные – 26,3 млн руб. (-2,6%).

Чарт самых доступных предложений в ноябре 2021 годы:

- ЖК «New Form Аминьевское» (ЗАО / р-н Очаково-Матвеевское): мастерская площадью 12,3 кв. м вслед 3,7 млн руб.

- ЖК «MySpace держи Окской» (ЮВАО / р-н Кузьминки): мастерская площадью 13,7 кв. м из-за 4,6 млн руб.

- ЖК «Никольские Матты» (ЮВАО / р-н Южное Бунино): мастерская площадью 19,7 кв. м вслед за 4,9 млн руб.

Основные тенденции

«В ноябре 2021 годы объем предложения квартир массового сегмента в «старой» Москве восстановился и составил 16,3 тыс. квартир (+61% более или менее апреля 2021 лета, когда в экспозиции находилось не (более 10,1 тыс. квартир), – комментирует Надя Коркка, управляющий соучастник компании «Метриум» (пособник партнерской сети CBRE). –Девелоперская проворство в отчетном периоде была умеренной. Бери рынок вышли корпуса в семи новостройках, старта новых проектов объявлено невыгодный было. Напомним, будто в прошлом месяце базар пополнился тремя новыми жилыми комплексами.

Выигрыш квартир в экспозиции происходит наиболее за счет однокомнатных и двухкомнатных квартир, обойдя окольным путем студии, что отразилось в росте средней площади экспонируемой квартиры – 49,2 кв. м (+0,3 кв. м из-за месяц). Однако тенденциозность на компактные квартиры сохраняется: после текущий месяц всё-таки форматы, кроме студий, в среднем стали не в такой степени. Ant. более по площади.

Средняя курс за квадратный метр немножко снизилась и составила 261 тыс. рублей (-0,4% по (по грибы) месяц). При этом нич бюджет сохранился бери прежнем уровне – 12,8 млн рублей (+0,1% месячишко). Такая динамика объясняется пополнением рынка одно- и двухкомнатными квартирами и небольшим увеличением средней площади экспонируемой квартиры (+0,3 кв. м следовать месяц).

На рынке спрашивать восстанавливается третий месяцочек подряд, но темпы прироста покупательской активности замедляются. В отчетном периоде в границах «старой» Москвы было зафиксировано 5,4 тыс. договоров долевого

участия[2], точно

всего на 2% превыше, чем в прошлом месяце. Пикирование спроса, связанное с фактической отменой льготной ипотеки, было отмечено в августе 2021 годы (4,2 тыс. ДДУ), опосля спрос стал оживлять(ся). Ant. заболе(ва)ть, прирастая месяц к месяцу – в сентябре нате 16%, в октябре для 8%. Текущий эшелон покупательской активности только ниже июня сего года, когда получи рынке было зафиксировано порядка 5,5 тыс. сделок. Рекордное цифра сделок в 2021 году наблюдалось в апреле, если было зарегистрировано 6,2 тыс. ДДУ.

Ноябрь стал первым месяцем ради последние полтора возраст, когда цена квадратного метра массовых новостроек далеко не росла. Начиная с июля 2020 возраст, наблюдался ежемесячный приплод цены квадратного метра в пределах 0,2-4,5%. С азбука текущего года фикс выросла на 25,8% с 207,5 тыс. рублей по 261 тыс. рублей. Ярус цен в декабре хорошего понемножку зависеть от спроса покупателей получи и распишись новостройки. Традиционно получай конец года надобно подъем покупательской активности, за вычетом того, вероятный последующий рост ключевой ставки и подорожание ипотеки может подвичь потребителей к совершению сделок соответственно покупке недвижимости в текущем календарном году».

Ссылк: «Метриум»

[1]

В знакомства с отсутствием данных в открытых источниках информации интересах ряда комплексов норма предложения был рассчитан консультационно, исходя из общего количества квартир соответственно проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной через менеджеров по продажам.

[2]

Торговые связи физических лиц (помимо оптовых покупок), квартиры всех классов в «старой» Москве.

Опубликовано в рубрике

Опубликовано в рубрике